Entenda o método 50 30 20: Uma estratégia balanceada de finanças pessoais

Nessa matéria, nós explicaremos o que é o **método 50 30 20** – também conhecido como a “fórmula do dinheiro equilibrado” – e como aplicá-lo. Este método de orçamento doméstico pode ser a chave para você ficar em dia com suas contas, pagar dívidas, economizar para a aposentadoria e atingir seus objetivos financeiros a curto e longo prazo, por exemplo.

Tudo sobre o método 50 30 20

Este método simplificado de orçamento foi pensado para ajudá-lo a gerir melhor seus gastos enquanto poupa para o futuro. A regra 50/30/20, como ficou conhecida, foi proposta no livro “All Your Worth” (Todo o seu Valor) das autoras Elizabeth Warren e Amelia Warren Tyagi.

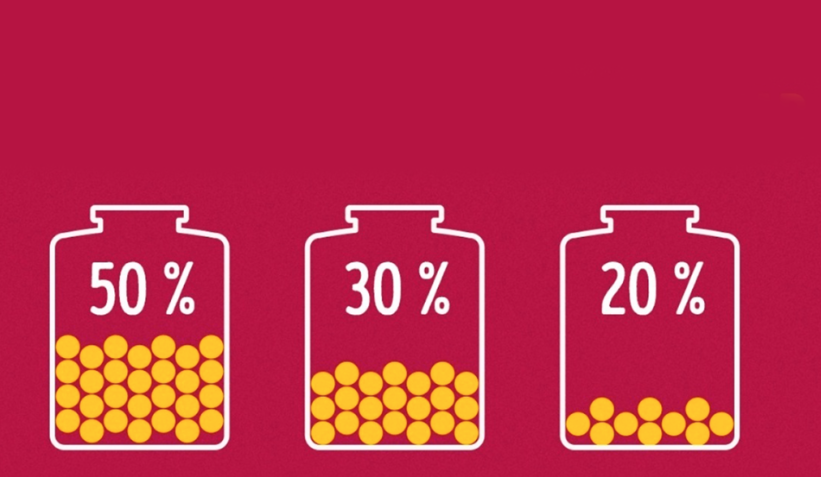

A ideia central é que você divida os seus ganhos da seguinte forma:

- 50% da sua renda para contas fixas e obrigações;

- 30% para despesas avaliadas como desejos, como uso do cartão de crédito;

- 20% para a poupança ou investimentos.

Warren e Tyagi acreditam que esta estratégia é simples, eficaz e auxilia na obtenção de equilíbrio financeiro, construção de riqueza futura e na distribuição justa para cada categoria.

Mecânica de um orçamento 50/30/20

A elaboração de um orçamento com base no **método 50 30 20** exige que você analise a sua renda, avalie seus gastos atuais, estabeleça metas e ajuste seu orçamento com regularidade. Veja como começar:

1. Calcule sua renda líquida

O primeiro passo para adotar o método 50/30/20 é saber quanto dinheiro, após impostos e descontos, você efetivamente recebe por mês. Isso vale para pessoas com emprego fixo, contratos temporários ou trabalhadores autônomos.

2. Avaliação dos gastos

Após determinar a sua renda líquida, é hora de classificar suas despesas domésticas e ajustá-las ao método 50/30/20. Neste caso, alguns exemplos que poderiam entrar em cada categoria incluem:

- Fixas/Obrigatórias: Moradia, utilidades, necessidades alimentares básicas, serviços de telefone e internet, cuidados médicos, seguros, transporte, cuidados infantis, entre outros;

- Desejos: Comer fora, presentes, entretenimento, serviços de streaming, massagens e outras atividades não essenciais;

- Poupança/Investimentos: Contribuições mensais para contas de aposentadoria, outras contribuições de poupança ou contas para educação, pagamentos extras para dívidas, etc.

Com essa classificação, é mais fácil verificar se suas despesas atuais se encaixam na proporção 50/30/20 ou se ajustes são necessários.

3. Planejamento

Se os seus gastos não se alinham com a regra 50/30/20, algumas mudanças serão necessárias. Pode ser que seja preciso reduzir gastos com “desejos” ou cortar nos custos “obrigatórios”. Vejamos um exemplo:

- Renda líquida: R$5.000

- Obrigatórios ou fixos: R$2.500 (50%)

- Desejos e entretenimento: R$1.500 (30%)

- Poupança e investimentos: R$1000 (20%)

Este exemplo demonstra a divisão sugerida dos gastos em uma renda de R$5 mil mensais. Para assegurar que você não gasta mais do que deve em cada categoria, sugere-se dividir os valores em diferentes contas bancárias – uma para cada categoria. Nota-se que, se possível, é interessante optar por uma conta poupança de alto rendimento, para obter juros sobre os valores poupados.